Cómo se Importan y Exportan Mercancías

En la compraventa internacional de mercancías, un exportador se compromete al envío de una determinada cantidad de unidades con destino al exterior con un importador, a cambio del pago de una determinada cantidad monetaria, tras la aceptación de una factura proforma, aceptada la factura proforma:

El exportador acondiciona las mercancías y generar la respectiva factura comercial.

En origen, para que las mercancías puedan ingresar a zona primaria para abordar el medio de transporte que lo trasladará a su destino en el exterior, es necesario aprobar el control aduanero y superar con éxito el proceso de despacho aduanero.

En aduana, se generan los respectivos tributos, impuestos y tasas que deben ser cancelados para que las mercancías puedan continuar su camino al exterior.

El transportista internacional al recibir las mercancías para su traslado genera el documento de transporte correspondiente.

Para el traslado internacional de las mercancías se puede contratar o no, un seguro que preserve las condiciones de las mismas. Para que las mercancías puedan ser admitidas en territorio nacional deben aprobar el control aduanero y superar con éxito el proceso de despacho aduanero.

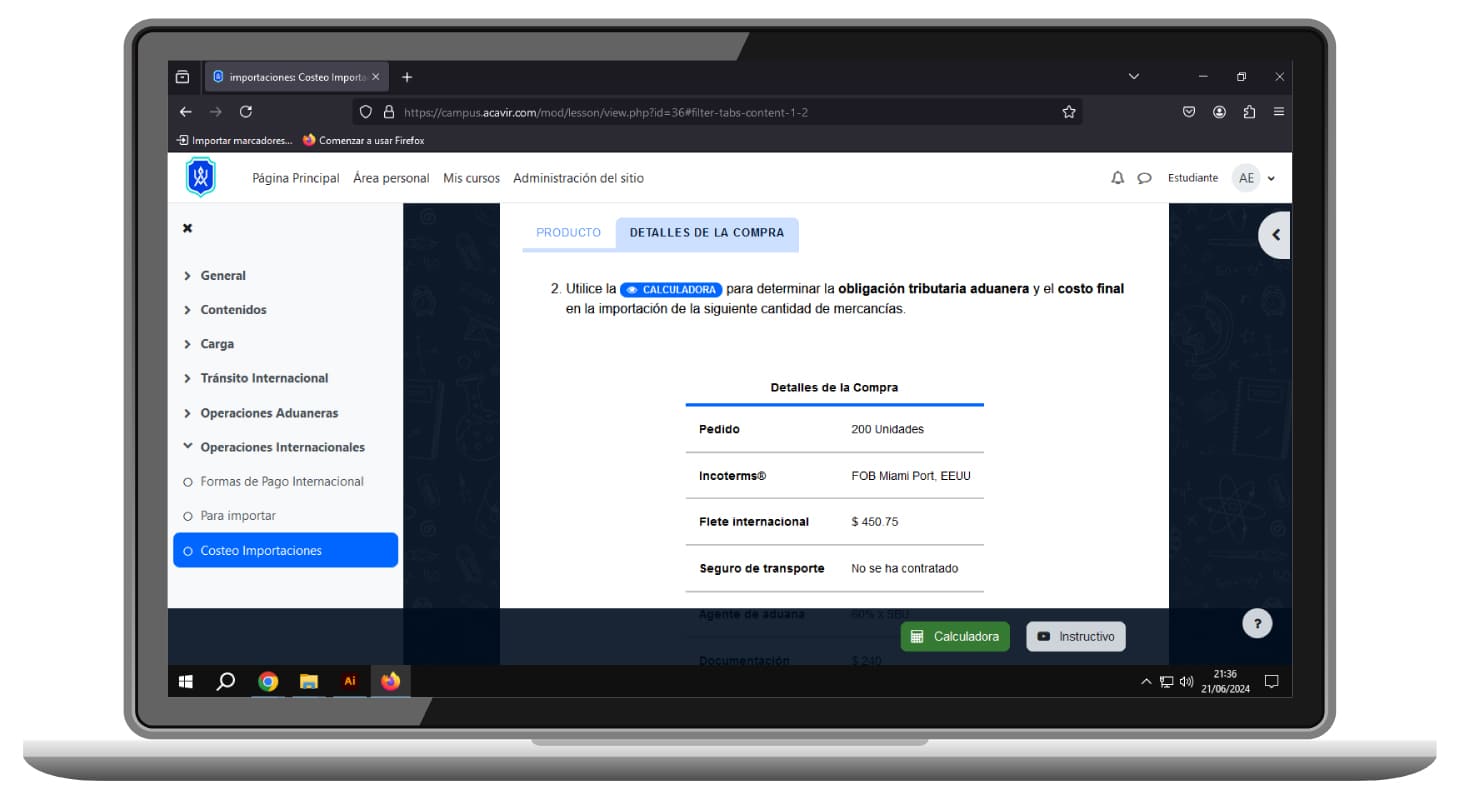

Para la asignación de costos y responsabilidades en la compraventa internacional de mercancías se utilizan los INCOTERMS.